|

Аналитические материалы и статьи

|

|

? ??????????, ? ?????????. ????? ??????????? ????? ?????????? ??????? [08.04.2008]

Детский сад домашнего типа в дарницком районе.

???????????? ?????????????? ????????? Step by Step

? ????? ????????? ???????????? ??????? ???????? ??????? ????? ????? ????????????? ????? ?????????? ???????. ??????? ??? ??????????? ??????? ??????????????? ??????????? ????????????. ?????????????? ????????, ??????????? ?????????? ???????, ?????? ??????????? ???????? ????????? ?? ??????????? ?????????, ?? ????????? ? ??????? ??????????? ????????????? ?????. ??????????????? ???????????? ??????????? ? ??????? ???????????? ?????? ???????? ?????? ? ??????????????.

????????? ????????????? ????????????? ????? ?????????? ???????????? ??????? ?????????? ??? ??????? ????? ????????????????? ????????. ???????? ??????????? ???????? ? ?????????? ???????????? ??????? ?? ????????: ???????? ????? ?????????? ????????? ????? ??????? ????? ????????? ????????, ? ??????? ?? ?????????? ???? ?????? ?? ????? ????? ?????????? ??????, ?? ????????? ? ????????? ?? ???????? ????? ????????????? ????????, ? ??????? ????????? ? ??????.

? ????????? ????? ?????????? ?????????? ????? ???????????? ? ????? ?????????. ? ????????? 2–3 ???? ????? ????? ????? ? ??????????? ????????? ? ??????? ????????? 5%. ? 2006 ???? ????? ????? ?????????? ???????, ? ?????? ????? ????? ?????, ???????? ????? 588 ????? ????. ? ??????? ???? ?????????????? ???? ????? ?????????????? ? ??????????? ? ??????????? ????????? ?? 4,5–5% ? 12–15%.

????? ???????? ?????????????? ?????????? ????????? ????? ???????? ????????? ??????? ???????. ?????? ??? ????? ???????? ??????? «???????????? ?????????» ? ????????????? ???????? Nestle ? Mars – ? 2006 ???? ???????? ???? ???? ?????????????? ? ??????????? ????????? ????????? ?????????????? 23, 15 ? 11% (???. 1). ????? ???????????? ???? ????? ??????????? ???????? Kraft Foods ? ??? «???????????? ??????????? «??????» (??????).

? 2006 ???? ? ???????? ?????????? ?????????? 90% ?????? ???????????? ????????????? ??????? – ????????? Mars (?? Bounty, Mars, Twix, Snickers), Nestle (?? Kit Kat, Nesquik, Nuts, «???») ? Cadbury (?? Picnic, Tempo*). ??? ???? ????? 60% ?????? ??????????? ?? ???? ???????? Mars.**

?? ????? ?????????? ?????? ??? ????? ?????? ? ??????? ???? ?????????????? ?????????? ????????????? ???????????? ???????? – Nestle (?? Nestle Classic) ? Kraft Foods (?? Alpen Gold, Milka, Toblerone, «?????????»).

? ???????? ????????? ?????? ?????? ????? ??????? ??????? «???????????? ?????????», ?? ???? ???????? ???????? 37–38% ?????? ???? ?????????. ? ????? ?????????? ???????, ? ?????? ???????? ?????? ??? ?????????? ????????????? – ??? «???????????? ??????? «??????????», ??? «?????????? ???????????? ??????? «??????? ???????» ? ??? «???- ?????», – ????? ? ????? ?????? 10 ???????? ??????? ?????????? ???????, ????????? ??????????? ??????????? ??? ?? ?????? ????????????? ????: «??????», «???????????», «??????? ??????», «??????? ???????», «??????? ???????», «????? ?? ??????», «??????? ?????», «??????????», «???-?????» ? «?????? ???????».

????? ????????????? ??????? ? ???????? ???????? ????? ???????? ?????? ??????? Nestle ? ????? ?????? 13%.

? ???????? ??????????? ?????????? ?????? ??????? ?? ?????? 2006 ???? ???? ????????????? ????????????? ????????? ??????? – ??????? Nestle. ?????? ????? ?? ???? ????? ??????? ??????? «???????????? ?????????.

?????? ????? ?? ????? ?????????? ?????? ? ???????? ??????????? ???????? Kraft Foods. ????? ??????? ?? «??????» ? ??? «??????????? ???????????? ???????» (?????????? ???????). ????? ????????, ??? ??????????? ???????????? ??????? ? ?????? «?.????????» ???????? ??????? ? ???????-????????. ???????? ??????? ??????? ???????? ???????????? ????? 70% ????? ?????? ???????? ??????????? ?????????? ??????.

??? ???????? ??????? ?????????? ???????????? ???????, ?? ? 2006 ???? ??? ????? ? ??????????? ? ??????????? ????????? ???????? ?????????????? 109,7 ??? ?? ? $288,4 ???. ???????? ???? ? ????? ?????? ??????? ?????????? ??????? ? ?????? – 64% ? ??????????? ????????? – ??????????? ???????? ?????????? ??????. ??????? ?????????? ??????? ? ????????/???????, ?????????? ??????? ? ?????????? ??????? ? ???????? ???????? ?????????????? 13, 7 ? 6% ??????? ? ??????????? ?????????. ?? ???? ?????? ?????????, ?????????? ?????, ?????????? 10%.

???????? ???????-?????????? ?????????? ??????? ???????? ??????? – ? ??????? ???? ?? ???? ? ????? ?????? ??????? ????????? 41%, ??? 44,3 ??? ?? ? ??????????? ????????? (???. 2). ? ???????? ????????? ???? ??????? ??????? ????????? 34,5%, ??? $99,5 ???.

?????? ?????? ???????? ???????????? ????????? ???? ? ????? ?????? ??????? ?????????? ????????? ? ??????. ???, ?????????, ????????????? ?? ????????, ?????????? 9 ? ??????????? ? 13,5% ? ??????????? ????????? ?? ?????? ???????, ? ?????????, ????????? ?? ??????, – ?????????????? 9 ? 10,3%.

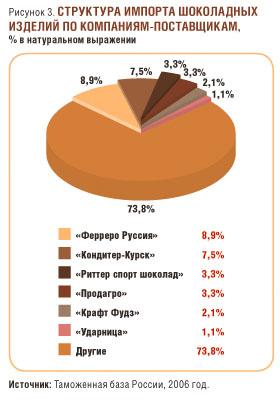

????? ??????????? ?????????? ??????? ?????????? ???? ? ????? ?????? ??????? ??????????? ??? «??????? ??????», ??????? ???????????? ? ?????? ??????????? ?????? Ferrero S.p.A. ???? ??????? «??????? ??????» ?????????? 8,9%, ??? 9,7 ??? ??, ? ??????????? ????????? ? 20,8%, ??? $60 ???, – ? ??????????? (???. 3). ????? ???????? ???? ????? ??????????? ?????? ??? «????????-?????» (?. ?????) – ?? ???? ???????? ?????????? 7,5%, ??? 8,2 ??? ??, ? ??????????? ????????? ? 6%, ??? $16,3 ???, ? ???????????.

????? ???????? ?????????? ??????? ? 2006 ???? ???????? 67 ??? ?? ? $212,6 ??? – ? ??????????? ? ???????? ?????????.

???????? ???? ? ????? ?????? ???????? ?????????? ??????? ?? ?????? – 50% ? ??????????? ? ? ??????????? ????????? – ???????? ??????? ?????????? ??????? ? ????????/???????. ???????????? ?????? ?????????????? ????????? ????? ?????????? ?? ?????????? ???????, ??????? ?????????? ??????? ? ??????????? ?????? ? ?????????? ???????, ?????????? ????????: ?????????????? 29, 7 ? 4% ? ??????????? ????????? ? 32, 8 ? 3% – ? ???????????.

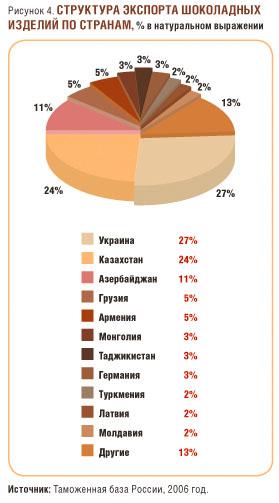

? 2006 ???? ???????? ???????????? ????? ?????????? ??????? ??????????? ?? ??????? ? ? ????????? – ?????????????? 18,7 ? 16 ??? ??. ???? ???? ????? ????????? ?????????????? 27 ? 24 % ?? ?????? ?????? ???????? ? ??????????? ????????? (???. 4). ????? ???????? ????? ????? ?????, ? ??????? ???????????? ?????????? ???????, ???????? ???????????. ?? ????????? ??? ? ??? ?????? ???? ???????? 7,5 ??? ?? ?????????? ?????????, ? ??? ???? ? ????? ?????? ???????? ????????? 11%.

???? ??????????? ?????????? ?????????? ??????? – ??? «????» – ? 2006 ???? ????????? 39%, ??? 25,8 ??? ??, ? ??????????? ????????? ? 38,4%, ??? $81,6 ???, – ? ???????????. ???????????? ???? ????? ??????????? ??? «??????» ? ??? «????? ????».

????? ?? ???????? ????????? ????? ?????????? ??????? ???????? ?????????? ???? ???????????? ???????? ????????, ??? ??????? ? ?????? ??????? ?????????. ??? ?????????, ? ?????? ???????, ?????????? ??? ?????? ? ?????-??????????. ??????? ??????? ????????? ??????? ??????? ????????? ??????, ?????????????, ???? ?????? ?????? ??????? ?? ????????????, ????? ?? ??????? ???????? ??????????? ????????.

? ????????, ??? ??????? ??????? ??????????? ?????? ?????????, ??????????? ???? ???????? ????????? ?????????? ??????. ??? ??????? ? ??????????? ??????????? ???? ????????? ? ??????? ????????? ? ???????????? ??????? ????????. ??????????? ????????? ??????? ??????? ????????? ??????????? ????????? ???????? ? ????????, ??? ??? ??? ?????????? ??????????? ??????? ????? ?, ??? ???????, ?????? ?????????. ? ??????? ???????, ????????, ?????????? ???? ?????? ?????? ??????????? ?????? ? ?????????? ?????? ?????? ?????????. ???????? ????? ????? ??????? ??????????? ?????????? ???? ????????????????? ??????, ? ?? ????? ??? ?????-, ???????????? ? ?????? ??????????? ??????? ???????? ? ???????? ????????? ??? ??????????? ?????????.

??? ???????? ???????? ????? ?????????? ???????????? ??????? ? ?????, ?? ? ????????? ??????? ????????????? ?????????????? ??? ???? ?? ?????? 5 ? 12–15% ? ???, ? ??????????? ? ??????????? ????????? ??????????????.

????????????? ?????????? ????????? ????? ??????? ?????????? ?????, ???????????? ?? ????????? ?? ???????????? ??????. ????? ????, ? ???????? ???????? ????????? ????? ???????? ?????????? ?????? ?? ???????????? ?????????, ????????? ?? ????????, ???????????? ?? ???????, ? ????? ?????????? ??????? ?????????, ???????? ????? ???????????????? ????? ?? ?????????? ?????? ? ?????????? ???????????????? ?????.

? ????????? ????? ????? ??????? ??????????? ??????? ? ????????, ????? ???? ?????????????. ????? ????????? ?????? ?? ????? ????? ?????????? ??????????.

??? ???????????????? ???????? ????? ?????????? ????????? ?????????: ???????? ??????????????? ???????????? ? ??????? ????? ??????? ?????????, ???????? ? ??????? ???????; ???? ?????????? ? ????????????? ?????????; ???? ???????? ? ????????????? ?????? ? ????????? ???????? «????»; ???? ??????? ? ???????? ?????????????? ????????; ?????????? ???????? ???????????? ? ???????? ?????????? ?????????.

* ????? ??????????? ? ?????????? ???????.

** ????? ? ????? ?????? ?? ????? ?????? ???????????? ?? ?????? ???????????? ???????? «?????? ?????????».

????? ?????????

Архив...вечерние и выпускные платья

|

|

|

|